Инструмент сдерживания: проблемы применения ЕСХН

Текст: В. И. Катаев, канд. экон. наук, проф., ФГБОУ ДПО РАКО АПК

Как известно, прибыль предопределяет предпринимательскую сущность развития любого, в том числе аграрного производства. Поэтому при выборе системы налогообложения следует руководствоваться не снижением сумм налоговых платежей, а увеличением финансовых результатов деятельности собственной компании.

Современное налоговое законодательство предоставляет право аграрным предприятиям наряду с общей системой налогообложения применять специальный режим в виде единого сельскохозяйственного налога, или ЕСХН. Однако в этом случае результативность налоговых отношений и влияние применяемой схемы на финансовые итоги деятельности компании практически не учитываются.

КОНЕЧНАЯ ЦЕЛЬ

Ученые и практики утверждают, что ЕСХН является специальным льготным режимом налогообложения для сельскохозяйственных производителей ввиду их освобождения от обязанностей плательщика сборов на добавленную стоимость, прибыль и имущество. Однако в данной трактовке под льготой понимается лишь избавление от уплаты указанных налогов и соответствующее облегчение работы бухгалтерской службы по их исчислению и сдаче налоговой отчетности. Изначально введение в действие специального режима для аграриев было предпринято для снижения количества сборов и размера выплат по ним, а также для улучшения финансовых результатов хозяйственной деятельности, однако обозначенная конечная цель использования ЕСХН не была достигнута.Исследования, посвященные данной тематике, позволяют сделать вывод, что для эффективно функционирующих аграрных компаний переход на этот режим и его дальнейшее применение вызвали не улучшение финансового состояния, а его ухудшение, тогда как для убыточных — лишь незначительное уменьшение размеров ущерба. По утверждению президента Российского зернового союза, единого сельхозналога не должно существовать, поскольку именно он является фундаментом для развития серого и черного рынков. Более того, после принятия решения о сохранении нулевой ставки налога на прибыль на постоянной основе вопрос выбора системы налогообложения практически был решен.

В целях определения экономической целесообразности уплаты ЕСХН специалисты ФГБОУ ДПО РАКО АПК обосновали отрицательные стороны его применения, которые до сих пор не учитываются при планировании и организации хозяйственной деятельности многими сельскими налогоплательщиками. При этом данная ситуация характерна для всех регионов Российской Федерации.

ПОТЕРЯТЬ ПРЕИМУЩЕСТВА

Одним из негативных явлений становится нежелание крупных торговых организаций и переработчиков сотрудничать с сельхозпроизводителями, выплачивающими ЕСХН. Контрагентам-покупателям, находящимся на общей системе налогообложения, целесообразнее вести бизнес с компаниями, придерживающимися той же схемы платежей, поскольку в этом случае становятся возможными заявки на вычеты по НДС. При приобретении сельскохозяйственной продукции для переработки и продажи у фермеров, уплачивающих ЕСХН, налог на добавленную стоимость в расчетных документах не выделяется и налоговый вычет у покупателя не принимается. Поэтому при перепродаже продуктов питания покупателю следует заплатить НДС со всего оборота, а не только с торговой наценки.

Например, сетевой магазин «Глобус», являющийся плательщиком НДС, реализует литр молока по цене 50 руб., приобретенный в СПК «Заветы Ильича», применяющего ЕСХН, за 40 руб. Торговая наценка составляет 25%. В данной ситуации розничное предприятие после реализации продукции начислит НДС к уплате в бюджет не с 10 руб., равняющихся наценке на молоко, а со всей его стоимости при продаже в размере 50 руб., то есть 4,54 руб. Таким образом, у компании останется в распоряжении 5,46 руб. Однако магазин может приобрести у того же сельхозпредприятия, уже являющегося плательщиком НДС, литр молока по 44 руб., причем в эту цену уже будут входить 40 руб. стоимости сырья и четыре рубля за НДС в размере 10%. В этом случае при реализации этого продукта также по 50 руб. торговая организация заплатит в бюджет 0,54 руб., а именно 4,54 руб. НДС с продажи с вычетом четырех рублей за расходы. В распоряжении компании останется 9,46 руб. В первом случае требовать понизить размер торговой наценки со стороны магазина проблематично, тогда как во втором примере для получения той же суммы достаточно установить конечную цену за литр молока в размере 45,6 руб., что на 8,8% ниже, чем при работе с неплательщиком НДС. Таким образом, стоимость продукции, приобретенной у компаний, которые придерживаются обычной системы налогообложения, находится в другой ценовой категории. Поэтому товар сельскохозяйственных организаций, уплачивающих ЕСХН, не конкурентоспособен по сравнению с производимым плательщиками НДС.

ВКЛЮЧИТЬ В СТОИМОСТЬ

Еще одним отрицательным аспектом применения единого сельскохозяйственного налога является повышенная стоимость приобретаемых материальных ценностей и основных средств, то есть горюче-смазочных материалов, электроэнергии, газа, удобрений, транспорта и оборудования. Главными поставщиками подобных ресурсов для аграрной сферы выступают преимущественно плательщики налога на добавленную стоимость, поэтому при приобретении товаров, работ или услуг суммы НДС, уплаченные поставщикам, включаются в цену покупки. В конечном счете данная практика вызывает значительное удорожание, нередко составляющее 18%, выпускаемой сельскохозяйственной продукции и, следовательно, ухудшение финансовых результатов деятельности аграрных предприятий.

Например, при оптовом приобретении дизтоплива по цене 29,5 руб/л сельхозпроизводителями, применяющими ЕСХН, его стоимость при постановке на учет предприятия составит 29,5 руб., в то время как для организаций, использующих общую систему налогообложения, — 25 руб. за счет вычета НДС. Цена нового трактора «Беларус» МТЗ 82.1 в первом случае с учетом обязательного сбора с добавленной стоимости будет равняться 1,22 млн руб., а для плательщиков данного налога — 1,034 млн руб. без НДС. Таким образом, убеждения руководителей предприятий, применяющих ЕСХН, в диспаритете цен на сельскохозяйственную и промышленную продукцию неубедительны, поскольку повышение стоимости приобретаемых материальных ценностей на 18% — результат обоснованного выбора самих управляющих.

ПОВЫШЕНИЕ ЦЕНЫ

Недостаток денежных средств у аграрных предприятий более чем на 50% обусловлен именно применением специального режима налогообложения, ведь использующие его компании законодательно не являются плательщиками НДС. Однако в процессе приобретения материальных ценностей они выступают «носителями» этого сбора, то есть несут всю тяжесть налогообложения, ведь поставщики уплачивают налог за счет их денежных средств. Так, в 2016 году сельскохозяйственными организациями Красноярского края, работающими на ЕСХН, было уплачено 415 млн руб. НДС при приобретении основных средств, 364 млн руб. — кормов и добавок, 13 млн руб. — семян, 224 млн руб. — минеральных удобрений. При покупке средств химической защиты на обязательные выплаты ушло 131 млн руб., нефтепродукты и топливо — 448 млн руб., электроэнергию — 144 млн руб. Налог на добавленную стоимость в отношении запасных частей, ремонтных и строительных материалов составил 288 млн руб., прочих материальных ценностей — 452 млн руб. Возрастание в 2016 году цены основных средств на 415 млн руб. за счет уплаченного поставщикам НДС обусловит в течение последующих восьми лет их полезного использования повышение себестоимости производимой сельскохозяйственной продукции в среднем на 52 млн руб. Более того, увеличение тарифов на приобретаемые материальные ценности уже вызвало рост себестоимости продукции на 2064 млн руб. Таким образом, в 2016 году из денежного оборота сельхозпроизводителейКрасноярского края, работающих на специальном режиме налогообложения, при приобретении материальных ресурсов было изъято 2479 млн руб. для уплаты НДС. Данная сумма превышает субсидии аграрной сферы этого региона из федерального бюджета и сопоставима с шестью процентами общего объема продаж сельскохозяйственной продукции. В подобных условиях достижение фактических целей прямой государственной поддержки компаний, уплачивающих ЕСХН, проблематично.

Аграрная сфера экономики характеризуется высоким уровнем материало- и фондоемкости производства. Учет данного важного налогового аспекта необходим, так как использование налогового вычета по НДС в процессе приобретения материальных ценностей и основных средств позволяет уменьшить их цену при постановке на учет предприятия. Данная процедура дает возможность снизить расходы на выпуск продукции, что обуславливает улучшение финансовых результатов деятельности компании, и на инвестиции, что в последующие годы вызовет сокращение себестоимости товаров за счет меньшего размера начисляемой амортизации.

ТЕНЕВАЯ ДЕЯТЕЛЬНОСТЬ

Еще один минус системы ЕСХН заключается в усиленном поиске поставщиков, не являющихся плательщиками НДС. Стоимость материальных ценностей у предприятий, практикующих специальную систему, незначительно ниже, чем у применяющих стандартную схему. В современной экономике к неплательщикам налога на добавленную стоимость относятся небольшие организации и мелкие предприниматели, существенная часть которых осуществляет деятельность в теневом секторе экономики. Компаниям, у которых уже сложились прочные взаимосвязи с серым бизнесом, изменение специального режима налогообложения противопоказано.

Недостаток исчисления ЕСХН также состоит в необходимости ведения бухгалтерского учета по кассовому методу формирования финансовой отчетности. В статье 346.5 главы 26.1 Налогового кодекса РФ отмечается, что плательщики обязаны рассчитывать показатели своей деятельности, требуемые для определения налоговой базы и суммы единого сельскохозяйственного налога, на основании данных бухгалтерского учета. Данный факт обусловливает наличие двойной бухгалтерии. Как показали исследования, в 95% хозяйствующих субъектов, уплачивающих ЕСХН, учет по кассовому методу осуществляется со значительными нарушениями налогового законодательства, отклонениями по доходам и расходам от сведений Федеральной налоговой службы РФ на 10% и более, что свидетельствует о практическом отсутствии бухгалтерского учета для целей исчисления сельскохозяйственного налога. Особую роль данная проблема играет в малом бизнесе. Индивидуальные предприниматели, имеющие мелкие и средние размеры производства, переходя на ЕСХН, вынуждены вести бухгалтерский учет для его определения наравне с крупными аграрными компаниями. Подобные меры обуславливают увеличение затрат на содержание бухгалтера, что значительно превосходит выгоду от применения специального режима.

НЕПРЕДВИДЕННЫЕ ИЗДЕРЖКИ

Отсутствие расширенного перечня расходов при формировании налоговой базы для исчисления ЕСХН также представляет проблему. Список трат в налоговом законодательстве ежегодно меняется в сторону увеличения, а причислить к ним можно лишь те, которые указаны в НК РФ. Для сельхозпроизводителей данный факт является крупнейшим недостатком, обуславливающим выбор значительной части из них упрощенной системы налогообложения. В то же время организации на общем режиме вправе снижать нагрузку по налогу на прибыль практически на все виды издержек, если они отвечают требованиям НК РФ: экономически обоснованы, документально подтверждены и направлены на получение дохода.

Кроме того, следует отметить несоответствие некоторых положений Налогового кодекса РФ современным условиям аграрной отрасли. Так, сельскохозяйственными признаются организации или предприниматели, занимающиеся производством и последующей переработкой сельхозпродукции, причем доход от подобной деятельности должен составлять не менее 70%. В противном случае компания лишается права применения специального режима налогообложения. Сегодня на балансе хозяйствующих субъектов нередко числятся основные средства, не используемые в производстве. При реализации даже незначительной части этого имущества аграрные организации рискуют потерять свой статус. Наиболее остро эта проблема стоит в аграрной сфере в неблагоприятные по погодным условиям годы, когда сельхозпроизводители вынуждены продавать неприменяемые основные средства для приобретения семян озимых культур для посева, кормов и многого другого, выполнения обязательств перед работниками по зарплате, а перед бюджетом — по налоговым платежам. В такой ситуации сельские налогоплательщики вынуждены менять на основании законодательства систему налогообложения в виде ЕСХН на общую схему и осуществлять перерасчет своих обязательств с начала года. При этом уплата НДС за счет собственных средств еще больше ухудшает их финансовое положение, ведь покупатели не вносили этот обязательный платеж, поскольку с начала года сельский товаропроизводитель работал по специальному налоговому режиму.

ПОДХОД К РАСЧЕТУ

Учитывая изложенное, аграрий вправе принять самостоятельное управленческое решение в пользу той или иной схемы налогообложения. На практике не существует единой методики обоснования эффективности используемых систем. Почти все исследователи предлагают при выборе режима определять потенциальную экономию на налогах от применения ЕСХН, подтверждая таким образом улучшение финансовых результатов, в результате чего главные специалисты экономических служб сельскохозяйственных организаций, рассчитав лишь значительный размер налога на имущество, вообще прекращают заниматься выявлением эффективности применяемой системы. Однако должный подход к налогу на имущество предприятий заключается в том, что он является основой формирования территориальных бюджетов и финансовым источником, без которого развитие сельских территорий в современных условиях практически невозможно.

Приведенное утверждение правомерно только по отношению к прямым сборам, а налог на добавленную стоимость является косвенным, который определяется как разность между НДС, начисленным к уплате, и НДС, предъявленным к налоговому вычету. При этом реализация сельскохозяйственной продукции облагается ставкой в 10%, а приобретаемые материальные ценности, основные средства, необходимые для производства, рассчитываются по 18%. Следовательно, решению о целесообразности перехода на ту или иную систему должны предшествовать расчеты планирования не только фискальных платежей, но и в обязательном порядке финансовых результатов деятельности предприятия.

ЧИСТАЯ ПРИБЫЛЬ

Определение эффективного выбора схемы налогообложения было рассмотрено специалистами ФГБОУ ДПО РАКО АПК на примере одного из ведущих предприятий Владимирской области — СПК «Шихобалово». Для анализа использовались фактические параметры годовой финансовой отчетности за 2015 год. В ходе исследования детально изучалась результативность налоговых отношений с бюджетом и другими фондами, а также проектировались обязательные платежи и материальные итоги деятельности при работе по общей системе налогообложения.

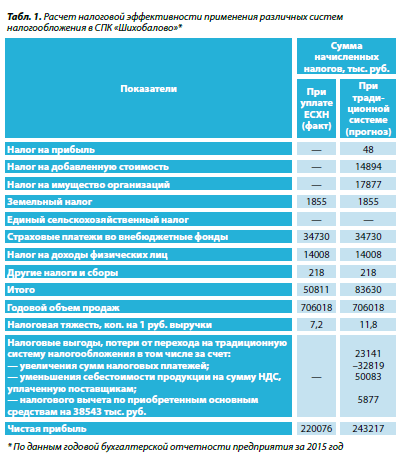

Оценка показала, что сельскохозяйственному кооперативу было экономически целесообразно применять стандартную схему. Сначала следует отметить, что при ее использовании сумма начисленных налоговых платежей и страховых взносов возрастет с 50811 до 83630 тыс. руб., или на 32819 тыс. руб. Данные цифры, в первую очередь, обусловлены возникшими платежами по налогу на имущество — 17877 тыс. руб., прибыль — 48 тыс. руб., НДС — 14894 тыс. руб. Из возникшей суммы порядка 17920 тыс. руб. поступили бы в территориальные бюджеты региона, а 14899 тыс. руб. — в федеральный бюджет. При использовании ЕСХН предприятие данные суммы не вносило, так как налоговая база была равна нулю. Регион от изменения кооперативом общей системы налогообложения получил бы дополнительный значительный по размеру источник финансирования.

Хотя применение общей системы налогообложения вызывает увеличение налоговых платежей, оно позволило бы повысить чистую прибыль предприятия на 23141 тыс. руб. Данное явление стало бы следствием уменьшения себестоимости производимой сельскохозяйственной продукции на 50083 тыс. руб. за счет налогового вычета по НДС при закупке минеральных удобрений, химических препаратов, электроэнергии, газа, нефтепродуктов, запчастей и услуг сторонних организаций. При этом снизится стоимость приобретаемых транспортных средств и оборудования на сумму 5877 тыс. руб., что в итоге вызовет улучшение финансовых результатов деятельности. В то же время возросшая цена покупки основных средств при уплате ЕСХН с учетом НДС в период их полезной эксплуатации обусловит увеличение себестоимости выпускаемых товаров из-за большего размера начисляемой амортизации на сумму 734 тыс. руб. ежегодно в течение последующих восьми лет. Рассчитанные финансовые выгоды от применения традиционной системы налогообложения сопоставимы с 3,3% годового объема продаж предприятия. Только за счет изменения схемы уплаты обязательных налогов рентабельность производственной деятельности СПК «Шихобалово» возрастет на 4,5 процентных пункта, с 42,7 до 47,2%.

РЕЗЕРВЫ РОСТА

Таким образом, проведенный анализ показал, что в кооперативе целесообразно произвести аналогичные расчеты за три года с учетом всех особенностей хозяйствования и обосновать выбор эффективной системы налогообложения с целью улучшения финансовых результатов деятельности. Применение общей схемы позволило бы СПК «Шихобалово» значительно увеличить собственный источник финансирования расширенного воспроизводства основных средств и денежного поощрения работников, а также улучшить материальное состояние. Учитывая налоговый фактор повышения эффективности производства, организация не только получит стимул для собственного развития, но и окажет содействие экономическому прогрессу сельских территорий за счет возрастания объемов выплат в региональный и федеральный бюджеты по налогам на имущество и прибыль. Аналогичные расчеты по многим другим сельскохозяйственным организациям Приволжского и Центрального федеральных округов позволяют сделать важные выводы. Так, существенного увеличения налоговых платежей в рамках общей системы не происходит, а повышение суммы на один рубль вызывает у аграриев улучшение финансовых результатов деятельности в среднем на 4,5 руб. При этом товаропроизводители, применяющие ЕСХН, при использовании высокоэффективной сельскохозяйственной техники и передовых технологий до сих пор реализуют затратное в финансовом и налоговом смыслах производство из-за низкого уровня экономической работы на предприятии. Более того, данные выводы свидетельствуют о значительных неиспользуемых резервах роста эффективности аграрного производства в целом.

СДЕЛАТЬ ВЫБОР

Таким образом, в процессе исследований были выявлены условия, при которых переход на специальный режим налогообложения для сельхозпроизводителей экономически нецелесообразен как с налоговой, так и с финансовой точки зрения. Такая система невыгодна компаниям, затрачивающим значительные суммы на приобретение материальных ценностей, которые составляют 50–75% себестоимости производимой продукции и основных ресурсов, и несущим большие инвестиционные расходы за счет как собственных, так и заемных средств. Периоды убыточной деятельности организаций тоже служат препятствием к изменению налогового режима. Кроме того, следует отметить, что с 2019 года при выборе системы налогообложения необходимо учитывать коррективы, которые были внесены в налоговое законодательство в конце 2017 года.

В современных условиях хозяйствования «льготный» ЕСХН не оправдывает общепризнанного предназначения, поскольку у него имеются существенные недостатки, снижающие эффективность деятельности аграриев. Так, уменьшение конкурентоспособности сельскохозяйственной продукции происходит из-за ее завышенной себестоимости и нежелания крупных торговых организаций и переработчиков, применяющих общую систему, работать с компаниями, уплачивающими ЕСХН, причем для последних организаций цены на аграрные и промышленные товары возрастают на 18%. Поэтому дефицит финансов у фирм, использующих ЕСХН, более чем на 50% объясняется именно данной схемой внесения обязательных платежей. Более того, размер упущенных финансовых выгод из-за применения ЕСХН может достигать 3–10,8% годового объема продажв зависимости от условий деятельности товаропроизводителей. Таким образом, сегодня многие сельхозпредприятия имеют существенные проблемы с методикой эффективного выбора системы налогообложения и количественного определения налоговых платежей, что не позволяет им наиболее полно реализовать собственный потенциал.