Налоговые возможности сельхозпроизводителей: исследования Российской академии кадрового обеспечения АПК

Текст: В. И. Катаев,канд. экон. наук, проф., ФГБОУ ДПО РАКО АПК

Кризисное состояние сельхозпроизводства заставляет многих специалистов уделять особое внимание причинам создавшейся ситуации. По их мнению, одна из них состоит в высоком уровне налогообложения. Сегодня понимание сути налоговых проблем в АПК становится особенно актуальным, ведь от результативности данных отношений зависит не только эффективность деятельности организаций, но и перспективы развития сельских территорий.

Следует признать, что сейчас на практике наблюдается устойчивая тенденция абсолютной минимизации налогов многими сельскохозяйственными предприятиями, вплоть до прекращения их деятельности. Поэтому, по мнению некоторых экспертов, становление новых экономических отношений в условиях формирующейся аграрной экономики требует уменьшения налоговой нагрузки на уровне хозяйствующих субъектов и дальнейшего предоставления сельским товаропроизводителям льгот. Однако в большей степени в данном направлении необходимо формирование принципиально иной культуры производственного и финансового взаимодействия, а также организация эффективных предприятий.

МНОЖЕСТВО ВОПРОСОВ

Российское налоговое законодательство требует наличия профессиональных знаний у сельхозпроизводителей в области не только исчисления и уплаты фискальных платежей, но и экономического обоснования влияния налогов на их деятельность и развитие бизнеса. Соответственно, встает вопрос о необходимости обеспечения хозяйствующих субъектов информацией, касающейся законодательства в сфере налогов и их применения. Кроме того, все чаще звучат заявления руководителей и многих ученых о непомерно большом размере фискальных платежей в аграрной отрасли и других налоговых проблемах. Реже отмечаются попытки численно определить эффективную для предприятия систему налогообложения и ее тяжесть. Сегодня наука и официальная статистика не дают ответов на эти важные вопросы, однако проведенные специалистами ФГБОУ ДПО РАКО АПК исследования могут ликвидировать данный пробел.

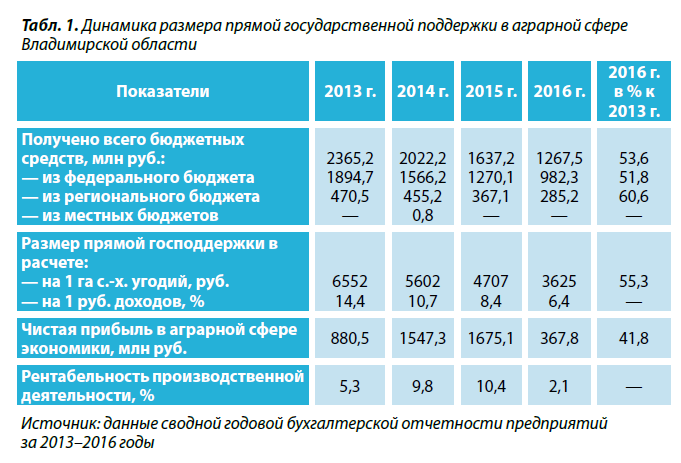

В условиях экономического кризиса особенно остро стоит задача наиболее эффективного использования государственной поддержки в аграрной сфере экономики. Механизм должен сочетать в себе различные формы ее обеспечения: прямую — субсидирование, косвенную — льготное налогообложение, а также опосредованную, напрямую не связанную с производством. Только гармоничное сочетание этих видов помощи придает системе дополнительные устойчивость и эффективность. В экономической литературе ученые рассматривают различные методические подходы к определению действенности выделяемых государственных средств. В большинстве случаев поддержка сельского хозяйства ограничивается общими суммами прямых субсидий, получаемых аграриями из бюджета. Например, с 2013 по 2016 год во Владимирской области их размер снизился с 2365,2 до 1267,5 млн рублей, или на 46,4%. Если в учет принять уровень инфляции, рассчитываемый на основе индексов потребительских цен, то наблюдается уменьшение объемов более чем в два раза. Размер субсидий в расчете на один гектар сельхозугодий также значительно сократился — с 6552 до 3625 рублей, или на 44,7%. Ухудшение конечного финансового результата с 880,5 до 367,8 млн рублей прибыли, то есть в 2,4 раза, вызвано ослаблением прямой государственной поддержки, что обусловило снижение рентабельности производственной деятельности в сельскохозяйственной сфере этого региона с 5,3 до 2,1%. Следует особо отметить, что за весь период исследования формирование чистой выручки в АПК этого региона обеспечили субсидии из бюджетов разных уровней.

ОДНОСТОРОННИЙ ПОДХОД

К сожалению, многие практики и ученые сводят систему помощи только к финансовой и бюджетной поддержкам. Также нельзя согласиться с мнением, что она представляет собой лишь совокупность различных инструментов финансирования из государственного бюджета. Кроме выплат государство осуществляет организационно-экономические мероприятия в целях создания благоприятных условий для осуществления деятельности отечественных товаропроизводителей, в частности, реструктуризацию налоговой задолженности, предоставление льгот и другое.

Одним из факторов, позволяющих успешно функционировать сельскому хозяйству за рубежом, является «щадящий» подход в сфере фискальных платежей, хотя в развитых странах аграрное производство подлежит налогообложению наряду с другими секторами экономики. В то же время традиционно данному сегменту предоставляются специальные преференции, а также особый налоговый режим, связанный с особенностями производства — сезонностью, зависимостью от погодных факторов, преобладанием мелких семейных фирм и прочего. В нашей стране эксперты говорят лишь о едином сельскохозяйственном налоге (ЕСХН) — специальном режиме налогообложения для сельских товаропроизводителей, а также об отдельных льготах по НДС, налогу на прибыль, транспортным и водным выплатам. Такая односторонность не имеет экономического обоснования и тем более не дает представления о полном размере налоговой составляющей поддержки в аграрной сфере.

ОСОБЫЙ РЕЖИМ

Принятие главы 26.1 Налогового кодекса РФ в 2004 году ознаменовало массовый переход на уплату единого сельскохозяйственного налога. Так, уже в год введения подобной меры 82% хозяйств Ульяновской области находилось на специальном налоговом режиме, восемь процентов использовали общую систему, а 10% — упрощенную схему. Сегодня наблюдается тенденция сокращения количества предприятий, применяющих ЕСХН. К примеру, в 2016 году из 228 сельхозпроизводителей данного региона 60,5%, или 138 организаций, находились на специальном режиме в виде ЕСХН, 19,3% — уплачивали налоги по упрощенному механизму, 20,2%, или 46 хозяйств, — по общей системе. Во Владимирской области в 2014 году из 159 сельскохозяйственных организаций 82% применяли ЕСХН, 10% — стандартную схему, а восемь процентов — упрощенную. В 2015–2016 годах количество предприятий, использовавших общий механизм, не менялось.

Многие эксперты утверждают, что уплата ЕСХН является специальным льготным режимом налогообложения для сельскохозяйственных товаропроизводителей ввиду их освобождения от обязанностей уплачивать налоги на добавленную стоимость, прибыль и имущество организаций. Однако в данной трактовке под льготой понимаются лишь сокращение налоговой нагрузки и облегчение работы бухгалтерской службы по исчислению и сдаче соответствующей отчетности. В этом случае результативность налоговых отношений и их влияние на финансовые результаты деятельности предприятия вообще не учитываются.

СРАВНИТЬ СИСТЕМЫ

В качестве примера начисленной налоговой нагрузки специалистами были рассмотрены организации Ульяновской области, применяющие различные системы налогообложения. ООО «Сантерра-Агро» использует общую схему и уплачивает семь видов платежей. Эффективность аграрного бизнеса обусловливает низкую налоговую нагрузку предприятия — 0,5 коп. на каждый рубль выручки. В то же время в ОАО «Загаринское» при практически сопоставимых размерах сельхозугодий, трудовых ресурсов и основных средств значение этого показателя равняется 31,9 коп. Годовой объем реализации в этих компаниях составляет 69892 и 10084 тыс. рублей соответственно, а финансовый результат от продажи — 18785 тыс. рублей прибыли и 1747 тыс. рублей убытка. Аналогичная ситуация наблюдается среди предприятий АПК, применяющих специальный режим налогообложения. ООО «КФХ Возрождение», уплачивая согласно законодательству только три фискальных платежа, при годовом объеме продаж в 350 млн рублей имеет налоговую нагрузку 1,6 коп. на каждый рубль выручки. В то же время в сельскохозяйственном кооперативе «Белоярский» эти показатели составляют 2,1 млн рублей и 31,5 коп. соответственно. Ссылка руководителя второй организации на высокую налоговую нагрузку и необходимость предоставления сельхозпроизводителям новых льгот и увеличения субсидирования из бюджетов всех уровней представляется несостоятельной.

Сегодня средний уровень налогообложения в сельском хозяйстве Ульяновской области составляет 9,9%, в то время как этот же показатель для физических лиц равняется 13%. Таким образом, сложилась парадоксальная ситуация, когда налоговая нагрузка хозяйствующих субъектов в АПК, целью функционирования которых является максимизация прибыли, на порядок меньше, чем у физических лиц. Учитывая, что существующие схемы едины для всех аграриев, причиной высокой нагрузки являются разные подходы к разработке и реализации финансовой стратегии, которая обусловлена экономическими интересами и уровнем квалификации собственников и руководителей предприятий. То есть проблема результативности налоговых отношений в сельском хозяйстве имеет в основном субъективный характер.

ДОСТУПНАЯ ВЫГОДА

В процессе практического исследования специалистами ФГБОУ ДПО РАКО АПК были выявлены три сельскохозяйственные организации из Ульяновской области и Республики Татарстан, которые в инвестиционный период развития в полном объеме воспользовались налоговой поддержкой для повышения эффективности своей деятельности. Все компании применяют общую систему налогообложения и осуществляют все установленные законодательством платежи — в данном случае на три налога больше, чем при уплате ЕСХН.

Например, в ООО «Добросовестный» использование стандартной схемы позволило увеличить рентабельность продаж на 42,9 пункта по сравнению с эффективностью хозяйств, работающих по специальному режиму для сельских товаропроизводителей и имеющих налоговую нагрузку в размере 9,9 коп. на каждый рубль выручки. Общая система стала для этого предприятия значимым конкурентным преимуществом, так как размер данного вида косвенной налоговой поддержки в пять раз превышает все варианты субсидий из федерального и регионального бюджетов. В ООО «Рус-Санта» и ЗАО «Стелз-Н» размер налоговой составляющей государственной помощи соответствует двукратному уровню субсидирования из бюджетов разных уровней этих организаций. Такая значимая величина послаблений для сельхозпроизводителей свидетельствует о том, что налоговое законодательство предоставляет множество льгот и вычетов. Более того, налоги в сельском хозяйстве эффективно выполняют свою стимулирующую функцию.

ПРАВИЛЬНОСТЬ РЕШЕНИЙ

Проведение анализа позволяет преодолеть пресловутый подход, лежащий в основе так называемой налоговой оптимизации: оптимум уплачиваемого налога составляет его минимум. Под термином «оптимизация» в данном случае чаще всего понимается именно минимизация фискальных платежей, осуществляемых плательщиком. Однако любое воздействие на налогообложение затрагивает и другие аспекты финансово-хозяйственной деятельности, в связи с чем анализировать решение только с точки зрения воздействия на уменьшение налогового бремени неверно, а принимать его и вовсе опасно.

С экономической стороны минимизировать подобную нагрузку в сельском хозяйстве невозможно, поскольку такое решение может привести к ухудшению финансового состояния предприятия и усилению налоговых рисков. В связи с этим необходимо изменить взгляды на процесс сокращения фискальных платежей в агропромышленном комплексе руководителей и специалистов сельскохозяйственных компаний и руководящих органов, ответственных за развитие данного сектора экономики. В рамках современного налогового законодательства успешность ведения бизнеса в этой сфере зависит, прежде всего, от качества управленческих решений в организации финансовых отношений, отвечающих за существенную переплату в виде доначисления налогов и применения штрафных санкций.

НЕГАТИВНОЕ ВЛИЯНИЕ

В результате исследований специалистами было выявлено, что в аграрном секторе сложилась ситуация значительной вариации показателя начисленной налоговой нагрузки сельхозпроизводителей. К примеру, в 2014 году диапазон сумм в расчете на каждый рубль выручки составлял от 0,5 до 86 коп. при среднем значении по отрасли в 9,9 коп. В 37% хозяйств удельный вес соответствующих платежей и отчислений в стоимости товарной продукции равнялся 5,3 коп. Существующая налоговая нагрузка позволяла им своевременно и в полном объеме производить уплату средств в бюджет. При этом данный показатель в отношении физических лиц составлял 13 коп. на каждый рубль доходов в виде НДФЛ и без учета выплат за транспорт и имущество.

Однако в аграрном секторе присутствуют компании, испытывающие чрезмерное налоговое давление при различных системах совершения обязательных платежей. Их бремя превышает 30% от выручки, а в 32% организаций показатель нагрузки достигает 28,4 коп. на один рубль выручки. Негативное влияние на этот параметр в хозяйствах данной группы оказывает теневой сектор экономики и скрытое кредитование клиентов. В этом случае продукция реализуется среди коммерческих структур с фактической отсрочкой оплаты ее в среднем в течение 11,5 месяца. В результате конечными получателями прямой государственной поддержки и льготных кредитов являются не сельскохозяйственные организации, а покупатели, чья выгода, по сути, оказывается тождественной потерям аграрных предприятий. Таким образом, увеличенная длительность расчетов привела к тому, что игроки не в состоянии в полном объеме совершать обязательные налоговые платежи. При этом расширение размеров компании не принесет этой части сельхозпроизводителей финансовых выгод, так как с увеличением объемов производства соответственно возрастут и потери из-за неизменности политики управления. Подобные меры в конечном счете вызовут только ухудшение финансового состояния предприятия.

ПРЯМАЯ ЗАВИСИМОСТЬ

Приведенное положение о влиянии эффективности аграрного бизнеса на размер начисляемых налогов и налоговую нагрузку имеет и статистическое обоснование через количественное соответствие объемов продаж сумме отчислений в бюджет. При исследовании этой зависимости на примере сельхозпредприятий Ульяновской области специалистами ФГБОУ ДПО РАКО АПК использовался экономический метод корреляционного анализа. В результате была выявлена определенная тенденция развития компаний. Так, с увеличением объемов продаж товаров на один процент сумма начислений возрастала на 0,23%. То есть темпы роста налогов оказывались в четыре раза ниже скорости повышения количества реализованной продукции, в результате чего в сельскохозяйственных организациях доля прибыли прирастала. Следовательно, подобное явление обусловило снижение налоговой нагрузки, причем данная тенденция по-прежнему отражает интересы не только сельского налогоплательщика, но и государства. В то же время с уменьшением объемов продаж на один процент сумма фискальных платежей сокращалась на 0,23%. Искать выгоду в этой ситуации — опасное заблуждение, так как в данном случае налоговая нагрузка вовсе не снижается, а повышается, что в конечном счете может привести к прекращению производственно-хозяйственной деятельности предприятия.

ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ

Сельхозпроизводителям не следует забывать основной постулат экономики — любое производство должно приносить максимальную прибыль. В соответствии с этим можно сформулировать правило для любых предприятий — темпы прироста прибыли обязаны превышать скорость увеличения выручки, которая, в свою очередь, должна повышаться больше, чем объем вложенных в бизнес инвестиций. С использованием указанных принципов для выработки суждения о возрастании экономического потенциала предприятия специалистами было обосновано положительное влияние налогов на эффективность деятельности сельскохозяйственных организаций на примере ЗАО «Зеленоградское», расположенного в Пушкинском районе Московской области.

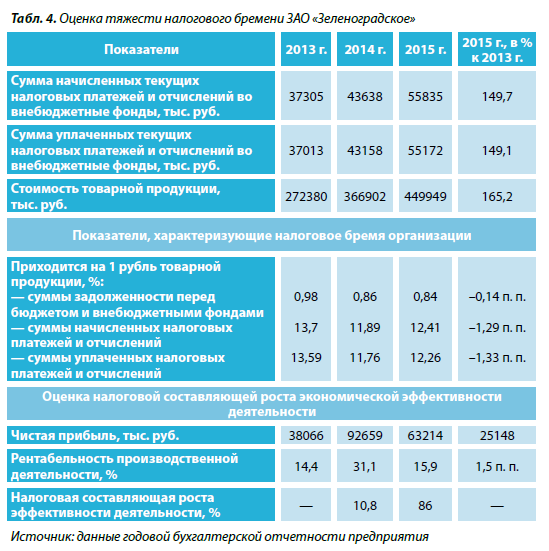

Стоимость товарной продукции данного предприятия в 2015 году по сравнению с результатами 2013 года возросла с 272,4 до 449,95 млн рублей, или на 65,2%. Повышение объемов продажи соответственно вызывало увеличение текущих налоговых обязательств — с 37,3 до 55,84 млн рублей, то есть на 49,7%. Таким образом, при положительной динамике выручки на один процент налоги показали рост на 0,76%. Позитивная составляющая этого процесса заключается в том, что налоговая нагрузка предприятия в результате снизилась с 13,7 до 12,41 коп. на каждый рубль прибыли. Ее уменьшение на 1,29 процентных пункта обусловило увеличение рентабельности производственной деятельности компании с 14,4 до 15,9%, или на 1,5 процентных пункта. Налоговый компонент возрастания эффективности деятельности ЗАО «Зеленоградское» в 2015 году составил 86%, тогда как в 2014 году — 10,8%. Оставшаяся часть роста была достигнута за счет снижения материало- и зарплатоемкости сельскохозяйственного производства.

Несмотря на сложные условия, руководство продолжает наращивать экономический потенциал предприятия. В частности, площадь сельскохозяйственных угодий на балансе компании расширилась с 3095 до 3192 га, среднегодовая численность работников фирмы возросла с 214 до 264 человек, а поголовье коров в ближайшее время планируется увеличить на 30% — до 1300 животных. При этом эффективность использования экономического потенциала в компании значительно повышается. Например, в расчете на один гектар сельскохозяйственных площадей ЗАО «Зеленоградское» в 2013 году приходилось 88 тыс. рублей товарной продукции, а в 2015 году — уже 141 тыс. рублей, что показывает увеличение на 60,2%. Помимо этого, значительно, но меньшими темпами возрастает и налоговая эффективность применения сельхозугодий — с 12 до 17,5 тыс. руб. на один гектар.

С НОВЫХ ПОЗИЦИЙ

Таким образом, сегодня каждый налогоплательщик имеет право выбора той или иной системы уплаты налогов. Первый вариант заключается в предпочтении общей схемы и полноте использования возможностей для формирования большего размера косвенной поддержки и улучшения финансовых результатов деятельности. Данная модель формируется за счет федеральных средств и способствует обеспечению доходов регионального и местного бюджетов посредством поступления налогов на имущество и прибыль. Вторая система представлена специальным режимом налогообложения в виде ЕСХН и значительным «облегчением» бухгалтерской работы на предприятии.

В современных условиях компании должны решать налоговые задачи с новых рыночных позиций, согласно которым необходимо не только обеспечить процесс производства конкурентоспособной продукции, но и способствовать полной занятости работников и повышению оплаты их труда. При формировании экономических отношений в АПК следует руководствоваться не снижением размера фискальных сумм, а увеличением инвестиционной и деловой активности сельскохозяйственных организаций, заинтересованности персонала в результатах труда и эффективного использования производственного потенциала хозяйствующего субъекта, что приведет к улучшению финансовых результатов деятельности.