Обзор рынка тракторов: состояние парка и внешнеторговый оборот

Текст: А. Щербаков, старший эксперт аналитической группы ИА «Крединформ»

Развитию сельского хозяйства в России сегодня уделяется много внимания. Запрет на поставки в РФ широкого перечня сельскохозяйственных товаров из стран ЕС, США, Украины и ряда других государств поставил перед нашими аграриями два ключевых вопроса: смогут ли они завоевать освободившиеся ниши и хватит ли технических возможностей для этого?

На первый вопрос вполне можно ответить утвердительно. Российские граждане после исчезновения с отечественных прилавков европейских сыров, молока из стран ЕС или украинских конфет, скорее всего, не заметили пустых полок и сокращения ассортимента. Безусловно, за последние два года цены на продукты возросли, но в условиях ограниченной конкуренции это объяснимое явление. Отечественный производитель практически полностью смог удовлетворить внутренний спрос и повысить уровень продовольственной безопасности страны.

УРОЖАЙНЫЙ ГОД

Россия вернула себе утраченное более века назад звание крупнейшего поставщика зерновых, в том числе пшеницы, на мировой рынок, обогнав Канаду, США и Францию — признанных многие годы лидеров. В условиях спада промышленного производства в целом динамика сельского хозяйства находится в положительном тренде. Например, за январь-август 2016 года отрасль продемонстрировала рост в нескольких сегментах: производство мяса и субпродуктов из убойных животных увеличилось на 12,9 процента, мяса и субпродуктов из домашней птицы — на 4,3 процента, надои молока — на 0,9 процента. По состоянию на 13 октября 2016 года было уже намолочено 115 млн т зерна, что на 13 процентов больше, чем за аналогичный период прошлого года — в 2015 году этот показатель составил 101,8 млн т. При этом в 2016 году повысилась урожайность зерновых — 26,2 ц/га против 24 ц/га в прошлом году. Представленные результаты приближают нас к рекорду по валовому сбору зерновых за всю постсоветскую историю: аграрии в этом году планируют собрать до 120 млн т, притом, что внутренний рынок России в среднем потребляет около 75 млн т зерновых. Это означает, что около 35–40 млн т можно будет направить на экспорт. В 2015 году объем вывоза зерна составил 30,7 млн т, в том числе 21,2 млн т пшеницы.

В текущем сезоне из-за постоянных дождей во Франции ожидается самый низкий урожай за последние 30 лет, а с Египтом — страна является нашим ведущим партнером на зерновом рынке — удалось достичь договоренности по отмене ограничений на импорт зерна из России, вызванный заражением сырья спорыньей. Кроме того, правительство РФ с 23 сентября 2016 года до 1 июля 2018 года обнулило экспортную пошлину на зерно. Поэтому есть все основания утверждать, что наша страна удержит пальму первенства на мировом зерновом рынке.

СОСТОЯНИЕ ПАРКА

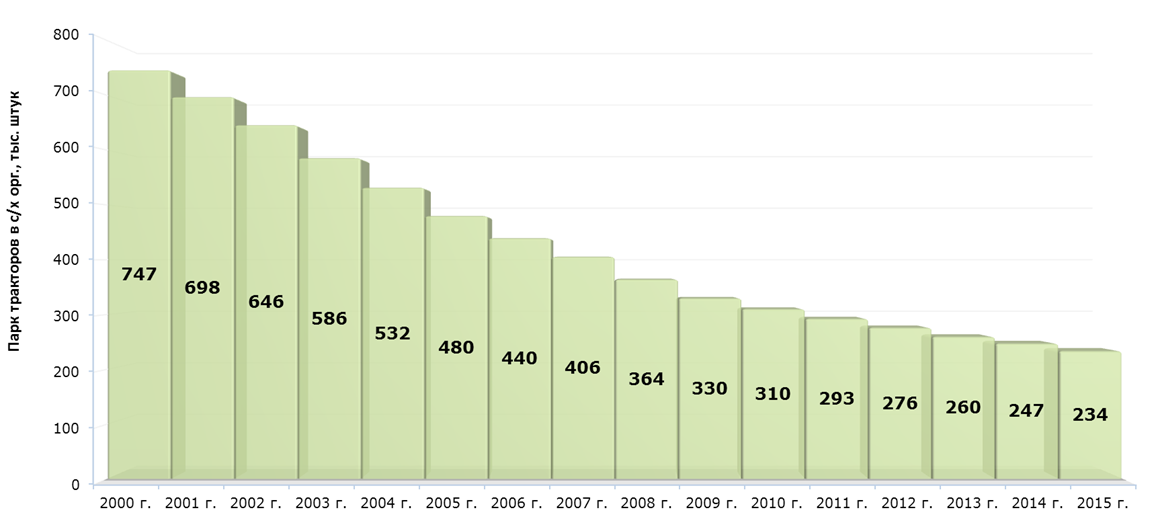

При всех успехах аграрного сектора его материально-техническая база подчас сильно изношена и морально устаревает. На конец 2015 года в сельскохозяйственных организациях без учета микропредприятий насчитывалось 234 тыс. тракторов, тогда как в конце 2000 года парк составлял 747 тыс. машин. Таким образом, за последние 15 лет количество техники сократилось более чем в три раза. Причем снижение продолжается все годы подряд, без периодов увеличения. Уменьшение количества тракторов для сельскохозяйственных работ неминуемым образом привело к тому, что на одну машину приходится все больше пашни: в 2015 году показатель достиг 307 га на трактор, тогда как в 2000 году он был на уровне 135 га на единицу техники. Подобная нагрузка приводит к увеличению интенсивности использования ресурса машины. Справедливости ради следует сказать об опыте России сразу после распада СССР, когда в колхозах и совхозах в 1992 году имелось 1291 тыс. тракторов, что в 5,5 раза больше современных значений. Однако пшеницу в то время страна завозила из-за рубежа, а прилавки магазинов были пусты. Значит, эффективность советской модели сельского хозяйства была крайне низкой, а высокая оснащенность техникой не уберегла государство от утраты продовольственной независимости.

Рис. 1. Парк тракторов в сельхозорганизациях без учета микропредприятий, тыс. шт.

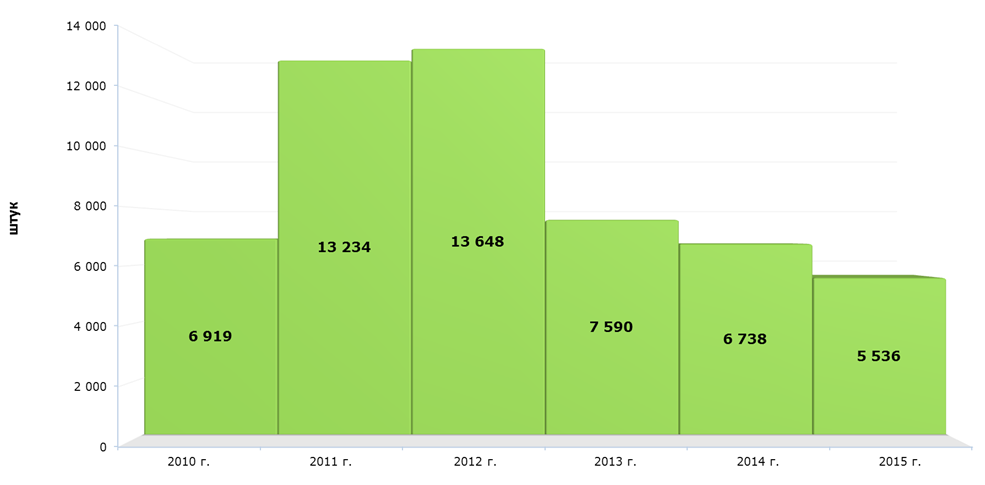

Рис. 2. Динамика внутреннего производства тракторов для сельского хозяйства, шт.

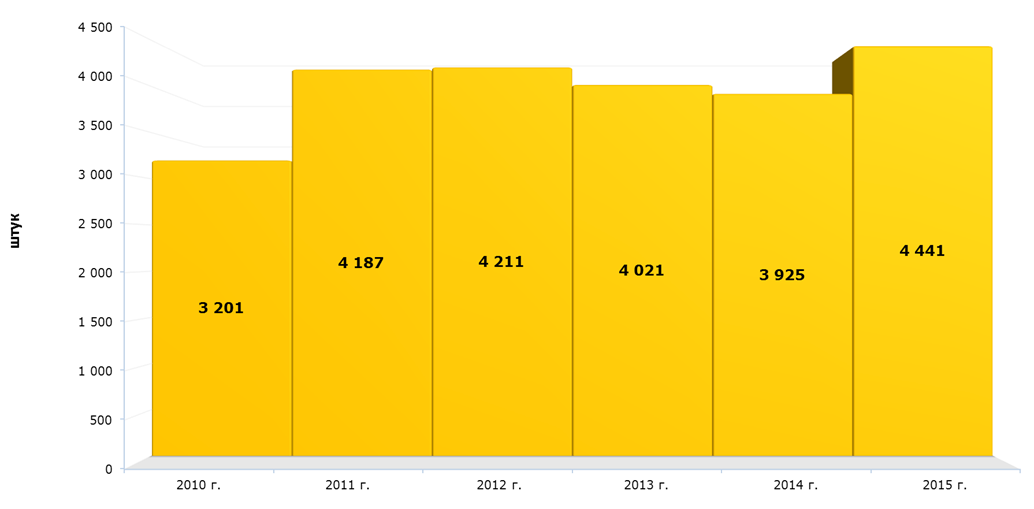

Рис. 3. Динамика внутреннего производства косилок тракторных, шт.

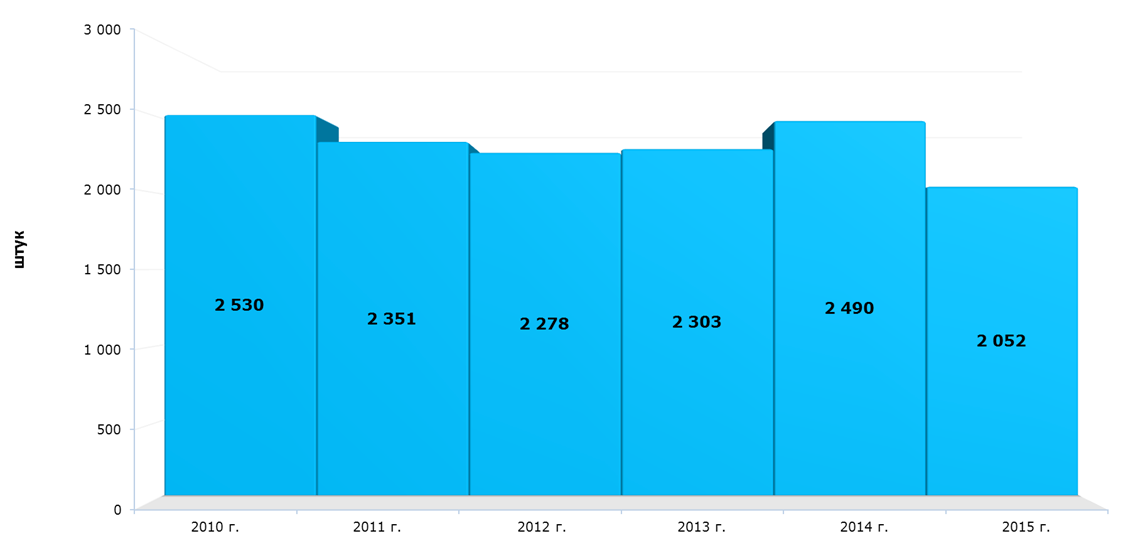

Рис. 4. Динамика внутреннего производства сеялок тракторных (без туковых), шт.

Внутреннее производство тракторов для сельского хозяйства сокращается третий год подряд: если в 2012 году отечественные компании поставили на внутренний и внешний рынки 13648 тракторов, то в 2015 году лишь 5536 машин — уменьшение почти в 2,5 раза, или на 8112 штук. Если сравнить с показателями 2014 года, то спад промышленного выпуска составил 17,8 процента. В то же время в 1990 году в РСФСР было выпущено 213,8 тыс. тракторов, в 39 раз больше, чем сегодня. В 2015 году отечественные машиностроительные предприятия собрали 4441 косилку тракторную — без учета косилок-измельчителей, что на 516 штук больше, чем в 2014 году. Однако до 2052 штук, то есть на 17,6 процента, или на 438 штук, сократилось производство сеялок тракторных — без учета туковых. При наличии негативной динамики собственного производства в рамках существующего спроса наблюдается замещение выпадающих объемов импортной техникой.

ВНЕШНЕТОРГОВЫЙ ОБОРОТ

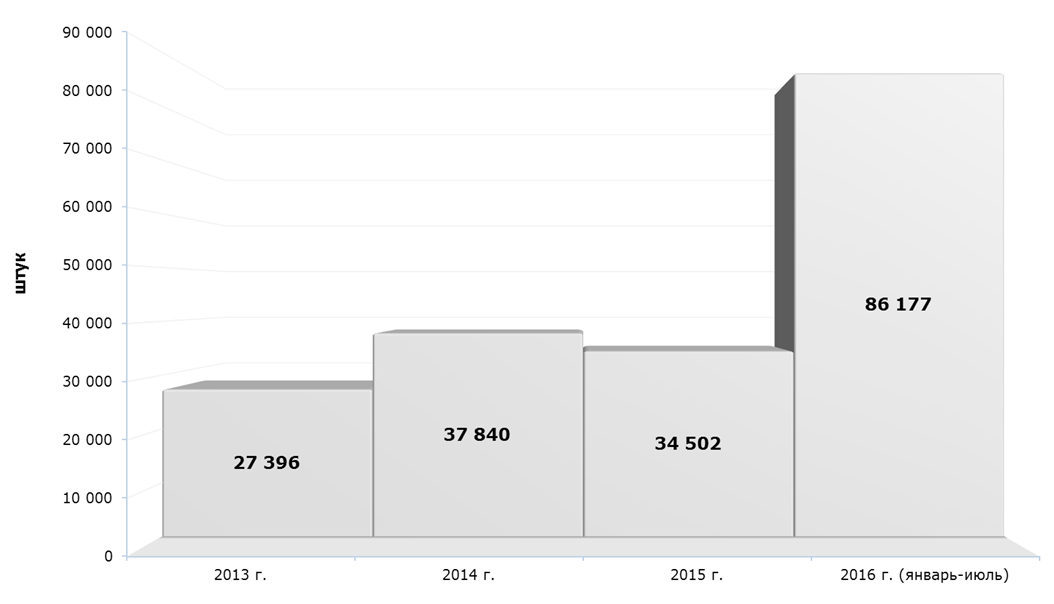

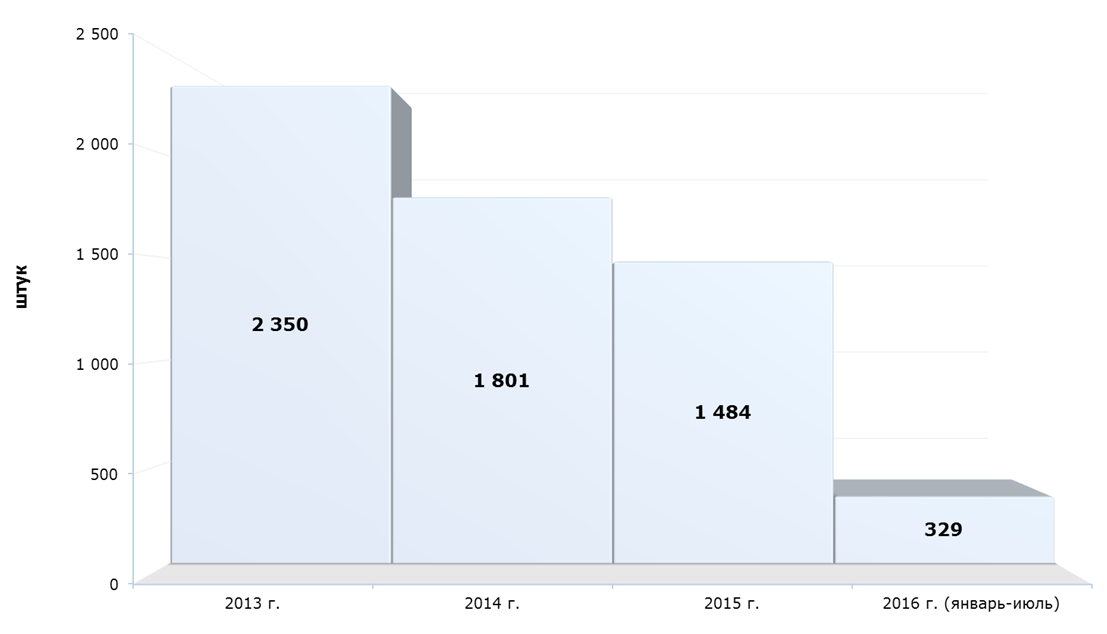

По данным 2015 года, импортная продукция занимала 86,8 процента внутреннего рынка. На экспорт в прошлом году было отправлено 1484 трактора, за январь-июль 2016 года — значительно меньше: 329 штук. При высоком спросе со стороны наших аграриев на новую отечественную технику низкие показатели экспорта не должны удивлять.

Рис. 5. Динамика импортных поставок тракторов для сельского хозяйства, шт.

|

№ |

Страна |

Объем импорта в 2015 г., шт. |

Доля в общем импорте, % |

Страна |

Объем импорта в январе-июле 2016 г., шт. |

Доля в общем импорте, % |

|

|

1 |

Беларусь |

26044 |

75,5 |

Беларусь |

82463 |

95,7 |

|

|

2 |

Китай |

4187 |

12,1 |

Китай |

1213 |

1,4 |

|

|

3 |

Япония |

2589 |

7,5 |

Япония |

1025 |

1,2 |

|

|

4 |

Украина |

611 |

1,8 |

Украина |

376 |

0,4 |

|

|

5 |

Франция |

261 |

0,8 |

Германия |

349 |

0,4 |

|

|

|

Итого по топ-5 |

33692 |

97,7 |

Итого по топ-5 |

85426 |

99,1 |

|

Табл. 1. Основные внешнеторговые партнеры РФ по импорту тракторов для сельского хозяйства в 2015 году и январе-июле 2016 года

На Республику Беларусь по итогам января-июля 2016 года приходится 95,7 процента всего импорта тракторов для сельского хозяйства в Россию. В текущем году существенно выросли поставки техники из соседней страны — до 82463 штук, тогда как за весь 2015 год цифра была намного меньше — 26044 машины. Остальные государства занимают незначительную долю рынка. Безусловным лидером как в импортных поставках в Россию, так и в использовании по лицензии тракторов на нашей территории является белорусское предприятие ОАО «Минский тракторный завод». Оно производит тракторы и спецтракторы, предназначенные для выполнения и механизации разных сельскохозяйственных работ с навесными, полунавесными и прицепными машинами и орудиями. Сегодня заказчикам предлагаются свыше 100 моделей тракторов под маркой «Беларус» более чем в 200 сборочных вариантах для всех климатических и эксплуатационных условий. Новые модели обладают широкими возможностями агрегатирования с сельхозмашинами разных производителей. На все продаваемые тракторы были ранее получены международные сертификаты, подтверждающие их соответствие стандартам Евросоюза и омологационным тестам в крупнейших испытательных центрах западных стран. ОАО «МТЗ» разрабатывает, изготавливает и экспортирует колесные тракторы и запасные части к ним, организует на лицензионной основе их производство за рубежом, оказывает услуги по налаживанию и осуществлению сервиса поставленных машин, проводит курсы эксплуатации и технического обслуживания выпускаемой техники. В России оборудование ОАО «МТЗ» производят порядка 10 предприятий.

Табл. 2. Основные компании — производители техники ОАО «Минский тракторный завод» в России

|

Компания |

Бренд, марка |

|

ООО «УралТрансСервис» (г. Челябинск, пгт Федоровка) |

Беларус-80.1 / 82.1 / 920 / 920.2 / 922.3 / 1221.2 / 3522 |

|

ООО «ТД МТЗ-Ставрополь» (г. Ставрополь) |

Беларус-3522 |

|

ОАО «ПО ЕлАЗ» (г. Елабуга) |

Беларус-1221.2 / 80.1 / 82.1 |

|

ОАО «СарЭкс» (г. Саранск) |

Беларус-1221.2 / 826 / 82.1 |

|

ОАО «Агропромышленная компания» (г. Смоленск) |

Беларус-82.1/1221.2/3522 |

|

ОАО «Бузулукский механический завод» (г. Бузулук) |

Беларус-80.1/82.1 |

|

ООО «ТД МТЗ-ЕлАЗ» (Республика Татарстан) |

Беларус-3022ДЦ.1/1523/1220.3/892 / 920/922.3/1025/92П/3522/1221.2 / 82.1-23-12-23/3282.1/1822.3/ 2022.3 |

|

ОАО «Череповецкий литейно-механический завод» (г. Череповец) |

Беларус-92П |

|

ЗАО Шимановский машиностроительный завод «Кранспецбурмаш» (г. Шимановск) |

Беларус-3522/892/1221.2 |

|

ЗАО «Агротехснаб» (Саратовская область) |

Беларус-3522 |

ПРЕОДОЛЕТЬ ПРЕПЯТСТВИЯ

Проанализировав внешнеторговый оборот, можно сказать о достаточно сильной зависимости нашего рынка от зарубежных поставщиков, главным образом от соседней Республики Беларусь. По итогам января-июля 2016 года Россия импортировала 86177 тракторов для сельского хозяйства, что уже в 2,5 раза больше, чем за весь 2015 год, когда было завезено 34502 штуки.

Рис. 6. Динамика экспортных поставок тракторов для сельского хозяйства, шт.

Экспортные операции нашей страны ограничиваются странами ближнего зарубежья. По итогам января-июля 2016 года большая часть продукции была направлена в Киргизию и Казахстан, что аккумулировало 56 процентов поставок. Основные производители тракторов для сельского хозяйства в России не имеют узкой специализации, а выпускают технику широкого спектра применения: комбайны, зерноуборщики, тракторы, косилки и так далее.

|

№ |

Страна |

Объем экспорта в 2015 г., шт. |

Доля в общем экспорте, % |

Страна |

Объем экспорта в январе-июле 2016 г., шт. |

Доля в общем экспорте, % |

|

|

1 |

Беларусь |

680 |

45,8 |

Киргизия |

118 |

35,9 |

|

|

2 |

Казахстан |

473 |

31,9 |

Казахстан |

66 |

20,1 |

|

|

3 |

Киргизия |

146 |

9,8 |

Беларусь |

45 |

13,7 |

|

|

4 |

Узбекистан |

62 |

4,2 |

Украина |

20 |

6,1 |

|

|

5 |

Таджикистан |

20 |

1,3 |

Армения |

16 |

4,9 |

|

|

|

Итого по топ-5 |

1381 |

93,1 |

Итого по топ-5 |

265 |

80,5 |

|

Табл. 3. Основные внешнеторговые партнеры РФ по экспорту тракторов для сельского хозяйства в январе-июле 2016 года

Подводя итоги, хочется порадоваться за отечественных аграриев, которые за достаточно короткое время смогли вернуть России лидерские позиции на мировом продовольственном рынке. Теперь остается организовать производство техники и машин для сельского хозяйства, которое сейчас не полностью удовлетворяет внутренний спрос.

|

№ |

Компания |

Объем выручки в 2015 г. |

Прирост выручки за год, % |

Бренд |

|

|

1 |

ООО «Ростсельмаш» (Ростовская область) |

25100,9 |

29,1 |

Модельный ряд тракторов Versatile |

|

|

2 |

ООО «Джон Дир Русь» (Московская область) |

8900,3 |

–23,5 |

Тракторы John Deere |

|

|

3 |

НАО «Петербургский тракторный завод» (Санкт-Петербург) |

7002 |

79,1 |

Тракторы «Кировец» |

|

Табл. 4. Основные производители тракторов для сельского хозяйства в России по объему годовой выручки за 2015 год