Развитие сельхозмашиностроения в Европе и России: некоторые тренды и сценарии

Материал подготовлен редакцией «Журнала Агробизнес»

Развитие отрасли сельхозмашиностроения имеет важное значение как в Европе, так и в России, поскольку от данного сектора напрямую зависят устойчивость и конкурентоспособность всего АПК. В связи с этим всегда актуальны прогнозы относительно дальнейшего становления этого направления, а также предложения экспертов по его эффективному стимулированию и поддержке производительности.

По мнению европейских специалистов, для того чтобы их производители сельхозтехники продолжали оставаться коммерчески успешными в регионе и в мире, необходимы настоящие перемены в законодательстве Евроcоюза и его промышленной политике. Безусловно, западная экономика сейчас находится на иной стадии развития, чем российская. Однако при сравнении отраслей сельхозмашиностроения ЕС и России особое внимание привлекают некоторые характерные для двух рынков тенденции и факт низкого уровня продаж отечественной техники на фоне очевидного наличия потребности в новых машинах у сельхозпроизводителей.

ДОЛГОЛЕТНЕЕ ПАДЕНИЕ

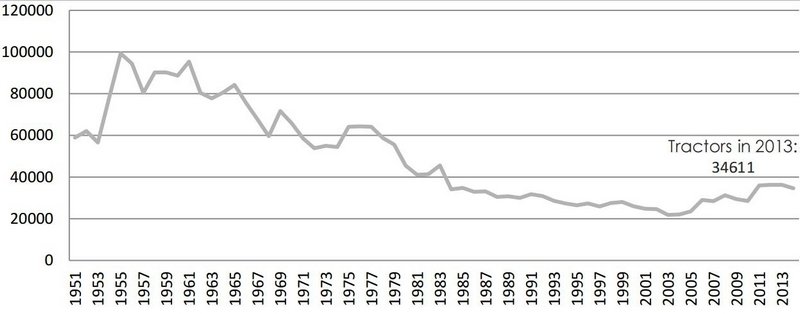

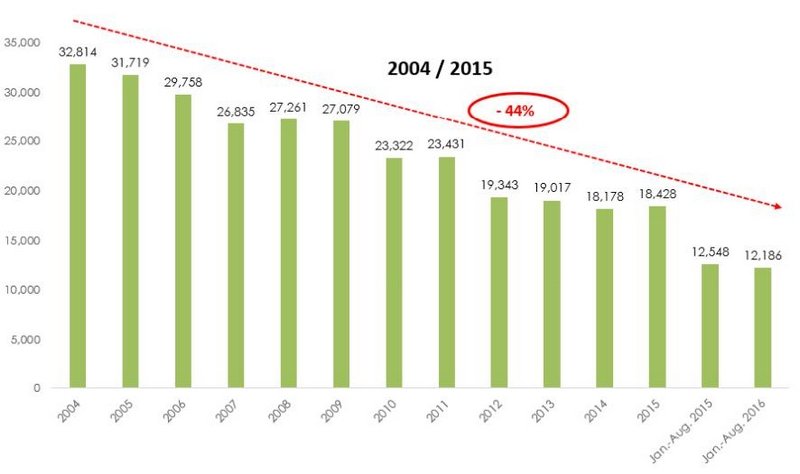

Продажи тракторов в ЕС постоянно снижаются, и подобная тенденция наблюдается в большинстве европейских стран. Так, в Германии годовой объем реализации этой техники со 100 тыс. единиц в 1955 году уменьшился до 34 тыс. штук в 2013 году, а в Италии за последние 30 лет продажи тракторов сократились в 2,3 раза — с 42 тыс. машин в 1987 году до 18 тыс. единиц в 2015 году, причем падение этого показателя продолжилось и в прошлом году.

Рис. 1. Объем продаж тракторов в Германии за 1951–2014 годы

Источник: VDMA statistics

Защитники предполагаемой аналогии с автомобильным рынком склонны утверждать, что снижение количества проданных тракторных агрегатов было компенсировано корреляционным коэффициентом усиления мощности двигателя и цены на технику. Однако по мнению других специалистов, подобное рассуждение неверно и путает причину со следствием. Скорее всего, рост мощности тракторов вызван укрупнением ферм: большие хозяйства нуждаются в более производительных машинах, поскольку без них сельхозпредприятия не смогли бы эффективно выполнять весь необходимый объем работы. Таким образом, тенденция роста мощности техники была явно вызвана спросом, а не структурой производства. Кроме того, предположение о том, что увеличение количества лошадиных сил компенсирует общее снижение единиц проданной техники, не может быть подтверждено статистикой. Так, при рассмотрении германского рынка и проверке объемов киловатт, проданных в общей сложности с 1970 по 2001 годы, выясняется, что постепенно данный показатель снижался. В 1970 году в Германии было продано 65 тыс. тракторов, представляющих общую сумму 2,2 млн кВт, а в 2001 году — лишь 24 тыс. машин с совокупной мощностью 1,8 млн кВт.

Рис. 2. Объем продаж тракторов в Италии за 2004–2016 годы

ЕВРОПЕЙСКИЕ ПЕРСПЕКТИВЫ

Структурные тенденции сложно изменить. Резкое сокращение числа фермеров в Европе, их возрастающий средний возраст и изменения, происходящие в аграрных предприятиях, имеют серьезное влияние на продажи сельхозтехники. По данным Еврокомиссии, примерно шесть процентов фермерских хозяйств в ЕС принадлежат аграриям в возрасте до 35 лет. Несмотря на ограничения статистической информации, количество молодых фермеров, по-видимому, неуклонно снижалось во всех странах Запада. Более того, перспективы не выглядят радужными, ведь европейская молодежь все больше отдаляется от сельского хозяйства, а находить новые пути привлечения молодых людей в АПК становится все труднее.

В следующем десятилетии активное сельское население, скорее всего, продолжит значительно уменьшаться во многих европейских странах, особенно в восточной части ЕС, и западному сельхозмашиностроению придется обеспечивать сокращающийся рынок. Поэтому сейчас перед производителями встают вопросы: сколько миллионов фермеров Евросоюз потеряет в ближайшие 10 лет, и какие факторы в этом случае будут влиять на рынок сельхозтехники? Однако пока очевидно одно: следующему поколению аграриев для управления все более крупными фермами устойчивыми и прибыльными способами потребуются передовые высокотехнологичные машины, причем некоторые из них могут быть робототехническими.

АЗИАТСКАЯ ЭКСПАНСИЯ

Приобретение в январе 2016 года итальянского производителя тракторов Goldoni китайским конкурентом можно рассматривать как прецедент еще одной новой тенденции, обусловленной чрезмерными затратами европейских компаний на соответствие нормативным требованиям ЕС. На своих внутренних рынках азиатские производители не должны соблюдать такие строгие правила и часто защищены техническими торговыми барьерами, при этом они могут поставлять технику большему количеству клиентов. К примеру, индийская компания Mahindra в 2014 году самостоятельно произвела 226 тыс. тракторов, в то время как на европейском рынке за аналогичный период было продано лишь 170 тыс. машин. Крупные азиатские предприятия способны амортизировать расходы на содержание рынка, на который они хотят проникнуть, поэтому вполне возможно, что через несколько десятилетий отрасль сельхозмашиностроения в ЕС будет частично зависеть от азиатских производителей, которые приобретут неудачные европейские компании.

Избежать развития подобного сценария помогут изменения в законодательном регулировании отрасли сельхозмашиностроения. Важно признать и понять структурные особенности и движущие силы сектора, отказаться от искаженной и вредной логики использования автомобильного нормативного подхода к тракторам и сельхозмашинам, принять перспективный регуляторный подход, который позволит отрасли определять собственные технические стандарты и проводить самосертификацию. Таким образом, для европейских производителей и правительств настало время серьезных изменений в законодательстве. Ведь агрономическая, экологическая и социальная ситуации требуют более инновационной и передовой техники, в которой нуждаются фермеры для продуктивной обработки своей земли и увеличения объемов производства.

ОТЕЧЕСТВЕННЫЕ РЕАЛИИ

На российском рынке сельхозтехники складывается несколько иная ситуация. Данный сектор, как и большинство прочих товарных рынков, испытывает на себе серьезное влияние продолжающейся экономической рецессии. Так, если обратить внимание на итоги 2015 года в отношении крупнейших сегментов данной отрасли — тракторов и зерноуборочных комбайнов, то можно констатировать однозначное падение продаж. По данным компании «АСМ-холдинг», рынок уборочных машин в России в январе-декабре 2015 года составил 5098 единиц, что на шесть процентов ниже показателей 2014 года. Аналогичная ситуация складывалась и на рынке тракторов, объем продаж которых в нашей стране снизился в 2015 году на 39,2 процента по отношению к итоговому результату 2014 года и составил 26,85 тыс. единиц. Отрицательная динамика продаж наблюдалась и ранее. Так, российский рынок сельскохозяйственных тракторов в 2014 году снизился по отношению к показателю продаж 2013 года на 3,8 процента, при этом всего было продано за январь-декабрь 2014 года 43,85 тыс. единиц техники. Число реализованных в России в 2014 году зерноуборочных комбайнов составило 5787 штук, что оказалось на 1,5 процента ниже результата 2013 года. Нарастание спада продаж от 2014 к 2015 году являлось закономерным, поскольку сопровождавшийся девальвацией рубля кризис в полной мере проявился лишь во второй половине 2014 года.

Рис. 3. Рост доли российской сельхозтехники на внутреннем рынке

Источник:данные предприятий, «Росспецмаш», ФТС РФ

В этом году ситуация в отрасли несколько улучшилась: наблюдается оживление рынка, связанное с рекордными итогами прошлого года. По данным ассоциации «Росспецмаш», в январе-апреле 2017 года на российском рынке сельхозтехники складывалась положительная динамика: объем поставок тракторов вырос на 35,4 процента, самоходных комбайнов — на 25,6 процента. Рынок малогабаритных машин с двигателем мощностью до 40 л. с. в рассматриваемом периоде этого года вырос на 13,8 процента, в то время как за аналогичный период прошлого года он уменьшился на 56 процентов. Сегодня этот сектор формируется в основном за счет бывшей в употреблении техники из Японии. В январе-апреле 2017 года рынок тракторов мощностью от 40 до 100 л. с. вырос на 54 процента по сравнению с аналогичным периодом 2016 года. После рекордного падения прошлого года наблюдается стабилизация в данном секторе, который формируется за счет готовых изделий и машинокомплектов, поставляемых из Республики Беларусь. Также в этом году складывается положительная динамика в отгрузках тракторов мощностью более 100 л. с. — рост составил 30 процентов. Данный факт связан как с увеличением импортных поставок подобных машин, так и с повышением объемов отгрузок сборочных площадок. В сегменте полноприводной техники в январе-апреле 2017 года рост составил 55,1 процента по сравнению с 2016 годом. Рынок в данном секторе демонстрирует положительную динамику, определяемую в основном производством российских компаний. Кроме того, в этом году увеличился на 25,6 процента по сравнению с 2016 годом объем поставок самоходных комбайнов в нашу страну.

СОСТОЯНИЕ ЗАВИСИМОСТИ

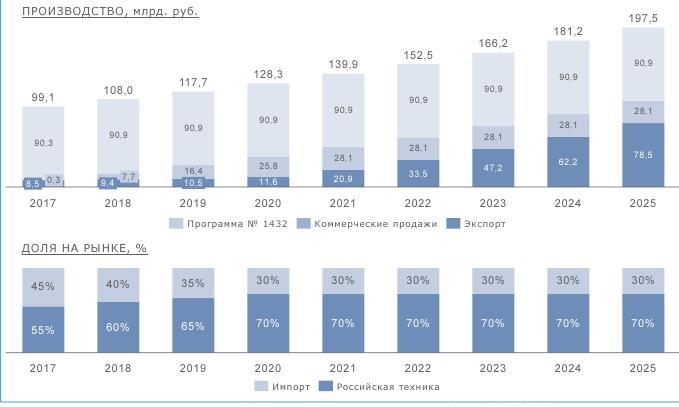

В нашей стране динамика производственных и финансовых показателей сектора сельхозмашиностроения формировалась в последние 2–3 года преимущественно под влиянием двух ключевых факторов: общего кризисного падения спроса на продукцию и целевых мер по поддержке этого направления со стороны Правительства РФ. В результате сейчас наблюдается явное сокращение объемов производства, но в то же время отрасль имеет возможность поднимать цены, получая положительную динамику по финансовым показателям своей деятельности. При этом в данном секторе идут явные процессы консолидации, выражающиеся в росте доли крупнейших предприятий в суммарной структуре производства.

Рис. 4. Планируемые объемы производства сельхозтехники в России и ее доли на рынке в 2017–2025 годах

Источник: данные предприятий, «Росспецмаш», ФТС РФ

Рост объемов выпуска сельхозтехники с первого полугодия 2016 года во многом обусловлен расширением мер государственной поддержки. Однако в тот же период наблюдалось замедление темпов инвестиционной активности в сегменте сельхозмашиностроения. К тому же, сегодня государственный бюджет является дефицитным. В этих условиях состояние отрасли в ближайшем будущем будет практически полностью зависеть от помощи государства.

НЕХВАТКА ПОДДЕРЖКИ

Государственное регулирование отрасли сельхозмашиностроения имеет в своей основе в гораздо большей степени социально-политические, чем экономические приоритеты. Но даже с учетом этого обращает на себя внимание факт некоторой непоследовательности принимаемых решений в отношении рассматриваемой отрасли. Подобное явление можно объяснить тем, что преодоление назревших в этом секторе проблем требует от государства серьезных финансовых вложений. При этом оба кризиса — текущий и прошедший в 2008–2009 годах — наложили существенные ограничения на возможности Правительства РФ по модернизации сельскохозяйственного машиностроения. В то же время открытие льготного режима поступления на российский рынок техники белорусского производства и создание компенсирующих преференций для отечественных компаний представляются результатом следования текущей политической конъюнктуре, а не долгосрочной стратегии развития отрасли. Успехи, показанные российскими предприятиями за последние 2–3 года, сопутствовали фактическому уменьшению рынка и представляли собой лишь частичное замещение сократившегося импорта. При этом продемонстрированный рост продаж техники отечественного производства стал возможен лишь при условии очень существенной поддержки государства. Принимая логику политических и социальных приоритетов в структуре государственного регулирования отраслью сельскохозяйственного машиностроения, логичнее было бы сделать ставку на оценку экономической эффективности принимаемых мер. В частности, некоторые эксперты предлагают в текущих условиях, когда как прямая в виде субсидий, так и косвенная поддержка отрасли постоянно расширяются, построить систему периодического мониторинга, позволяющего соотносить понесенные государством издержки с полученным от мер эффектом.

Таким образом, основная тенденция российского рынка сельхозтехники, наблюдаемая в последние 2–3 года, — сокращение его емкости. Такой тренд формируется преимущественно за счет снижения поставок со стороны локализованных в России сборочных предприятий иностранных производителей и импорта. В то же время рост производства в отечественных компаниях не перекрывает суммарного падения рынка.

ОБЩЕЕ МНЕНИЕ

Четкую и консолидированную позицию машиностроительных компаний России выразила в текущем году Российская ассоциация производителей специализированной техники и оборудования «Росспецмаш», объединившая более 150 предприятий. По мнению организации, для стабильного и поступательного развития необходимо обеспечить конкурентоспособность отечественной продукции на внутреннем и внешнем рынках за счет установления курса рубля в размере 65–70 руб/долл и его дальнейшей корректировки на величину инфляции.

В целях модернизации предприятий, пополнения оборотных средств для увеличения объемов выпуска продукции и финансирования потребителей отечественные производители предлагают предоставлять кредиты по ставке не выше пяти процентов в год в краткосрочном периоде и по ставке «инфляция плюс один процент» в последующие годы. Они также ратуют за введение 50-процентной инвестиционной льготы по налогу на прибыль для стимулирования инвестиций в российское производство, поскольку наращивание поступлений в бюджет должно осуществляться не за счет увеличения налоговых ставок, а за счет роста налогооблагаемой базы, то есть посредством увеличения объемов выпуска продукции. Для среднесрочного и долгосрочного планирования производства необходимы стабильность и предсказуемость мер государственной поддержки. Поэтому полезно предусмотреть долгосрочное планирование и стабильное финансовое наполнение объемов субсидий, предоставляемых производителям в отрасли сельхозмашиностроения, увеличить государственное финансирование НИОКР, пилотных и инвестиционных проектов.

Другой важный фактор — цены на металл российского производства, которые обычно превышают мировые. При этом в России изготавливают крупные партии низкопередельного проката размером от 300 т и, в отличие от иностранных металлургических компаний, не выпускают необходимые для производства спецтехники и оборудования марки и сортаменты легированных сплавов небольшим объемом для конкретного потребителя или крупной партией для машиностроения в целом. Отечественные производители призывают решить все проблемы методами внешнеторгового и налогового регулирования.

СЦЕНАРИИ РАЗВИТИЯ

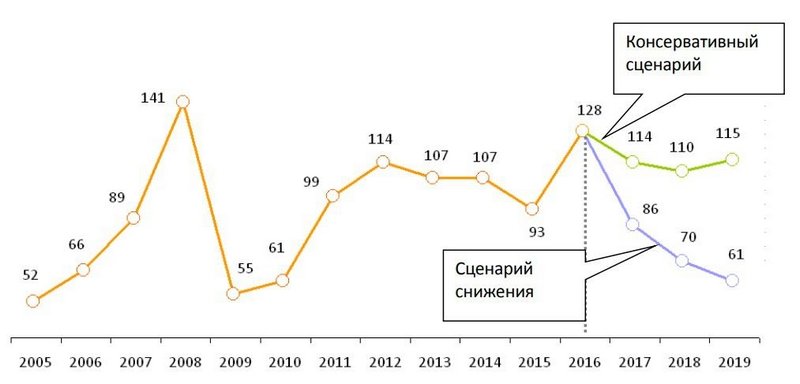

Эксперты из НИУ «Высшая школа экономики» в своем отчете «Рынок сельскохозяйственных машин» за 2016 год построили прогноз дальнейшего становления отрасли сельхозмашиностроения, исходящий из двух наиболее вероятных, по их мнению, вариантов развития ситуации. Первый — «консервативный» сценарий, предусматривающий сохранение как минимум текущего уровня государственной поддержки рынка, а второй предполагает нарастание спровоцированного бюджетным дефицитом сокращения правительственной помощи отрасли. В соответствии с первым сценарием данный сектор ждет дальнейший спад, который может продлиться вплоть до 2018 года. После снижения будет происходить медленное восстановление рынка, совпадающее с окончательной адаптацией экономики России к внешним условиям. В случае реализации второго сценария отягощенное бюджетным дефицитом государство сократит поддержку отрасли сельхозмашиностроения, что вызовет ее более жесткую «просадку». Потребность рынка будет переориентирована, согласно «сценарию снижения», в основном на бывшую в употреблении технику. Какой из вариантов будет реализован, сказать нелегко, однако рынок в любом случае ожидает спад продаж.

Рис. 5. Фактическая и прогнозная динамика продаж на российском рынке сельскохозяйственной техники, млрд рублей

Источник: «Росспецмаш», расчеты Института «Центр развития» НИУ ВШЭ