Зависимость экспорта зерна от курса рубля

Текст:В. А. Шамаев, руководитель и автор информационного ресурса «Агроспикер»

Согласно наиболее оптимистичным прогнозам, в 2017/18 сельскохозяйственном году экспорт зерновых и масличных культур достигнет рекордных 45 млн т. Однако подобный объем вывоза возможен только при условии соответствующего курса рубля на фоне исторически низких мировых цен в долларах.

Для любого сельхозпроизводителя важно не только вырастить качественный урожай, но и иметь необходимые условия и возможности для его продажи. В течение последних двух лет погодные условия позволяли получать большие объемы зерновых, однако ценовые проблемы, препятствующие выгодной реализации, сохраняются уже на протяжении многих лет.

СЛОЖНОСТИ С КОМПЕНСИРОВАНИЕМ

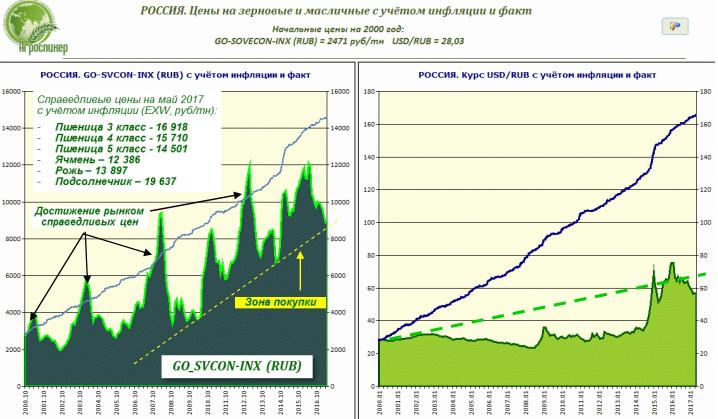

Как показывает индекс Go-Svcon-Inx (Rub), базирующийся на данных аналитической компании «СовЭкон» и отчетов USDA, средняя цена урожая основных зерновых и масличных культур в рублях сильно отстала от справедливых цен на продукцию с учетом инфляции, накопленной с 2000 года. Сейчас рынок недоплачивает аграриям примерно по 100 долларов за каждую тонну зерна, то есть при средней по стране урожайности в 27 ц/га данный показатель составляет минимум 270 долларов на гектар. При этом фактические потери сельхозпроизводителей еще больше, поскольку стоимость ресурсов производства и ж.-д. тарифы в течение последних лет росли с опережением инфляции. Поскольку текущие цены не соответствуют справедливым, рынок находится в зоне покупок, а не продаж.

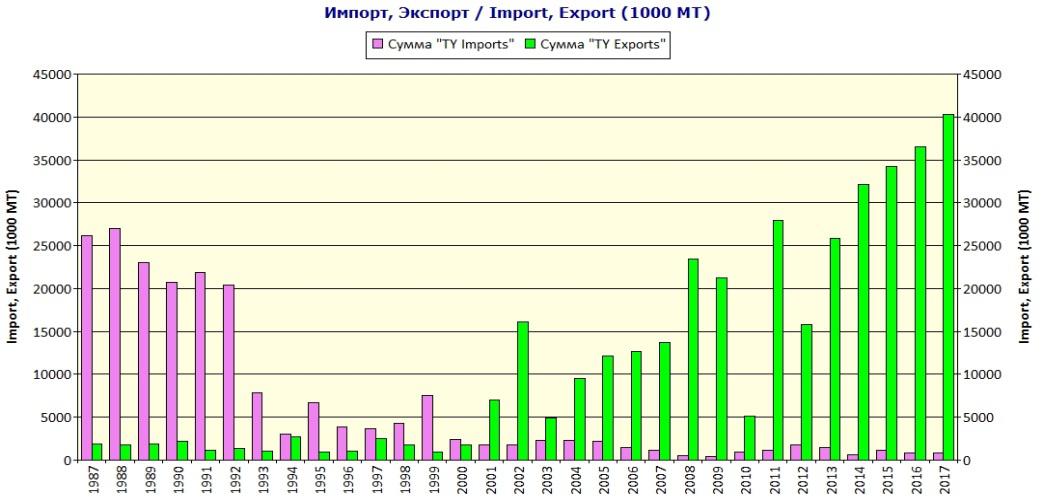

Рис. 1. История российского зернового экспорта и импорта

Наша страна прошла путь от крупнейшего импортера зерна до мирового лидера по экспорту пшеницы. Теперь с этим титулом российский зерновой рынок не может компенсировать аграриям многолетнюю накопленную внутреннюю инфляцию на ресурсы производства и ж.-д. тарифы, поскольку закупочные цены устанавливаются ниже мировых с целью экспорта, а мировой рынок не обязан оплачивать российскую инфляцию, поскольку на нем также работают страны с низкими значениями этого показателя, к примеру, США, ЕС, Канада, Австралия. Поэтому в данных условиях уже не сам рынок, а курс рубля должен компенсировать сельхозпроизводителям инфляционные затраты и обеспечить конкуренцию отечественной продукции в мире.

ШОКОВАЯ ДЕВАЛЬВАЦИЯ

История индекса Go-Svcon-Inx (Rub) с 2000 года показывает, что только четыре раза за 16 лет российский рынок достигал справедливых цен, учитывающих инфляцию. Это означает, что три урожая подряд аграрии продавали по демпинговым ценам, а в один сезон у них был шанс реализовать зерно по справедливой стоимости. Однако наиболее частое явление — достижение рынком максимальных значений в тот период, когда сельхозпроизводителям уже нечего было продавать. В подобных случаях технологическое развитие оплачивало растущие инфляционные издержки производства и транспортные расходы, но в то же время мало стимулировало самих аграриев на дальнейшее улучшение производственных показателей, поскольку их доходы, по сути, изымались рынком.

Рис. 2. Зерновой рынок и инфляция

Под влиянием накопленной внутренней инфляции и падения товарного рынка в долларовой системе координат произошла шоковая девальвация рубля в 2008 и 2014 годах, что также не позволило сельхозпроизводителям получать ежегодно большую выручку в рублях в последующие годы с каждого урожая, что наблюдалось бы при плавном ослаблении этой денежной единицы. Подобный подход не дал аграрной отрасли средства для развития и подсадил ее на кредиты. При этом курс рубля фактически не влияет на обновление парка импортной техники. При цене зерна 200 долл/т и при стоимости доллара 70 рублей сельхозпроизводитель получит 14 тыс. рублей при реализации тонны продукции, а при курсе 50 рублей — 10 тыс. рублей за тонну. Однако в случае необходимости он в обоих случаях приобретет 200 долларов и сделает соответствующий платеж за импортную технику. Однако главная проблема заключается в том, что при курсе 50 рублей за доллар российское зерно и масло становятся практически не выездными на мировой рынок. Девальвация по наклонной штриховой кривой могла бы принести сельскохозяйственному сектору дополнительные миллиарды рублей с рынка, которые не компенсировала аграрная политика.

НЕДОСТАТОЧНОСТЬ БАЗЫ

Достаточно опасна сильная корреляции нефти и курса рубля. Данный рынок волатильный, ежемесячные движения на нем часто превышают 10 процентов, причем дорогая нефть удешевляет доллар и укрепляет отечественную денежную единицу, что невыгодно для аграриев, когда мировые цены на зерно остаются на уровне 2008–2009 годов. В результате валютная выручка от зернового экспорта не покрывает внутреннюю накопленную инфляцию. Поэтому сегодня для сельхозпроизводителей проблемный курс рубля — одно из слабых звеньев существующей аграрной политики, мешающее развитию данного сектора страны. За последние годы Россия едва достигла уровня производства зерновых в объеме 120 млн т, в то время как США и Китай увеличили данный показатель с 200 до 500 млн т. При этом стоимость урожаев зерновых и масличных культур в основных аграрных странах составляет в среднем 4–7 трлн рублей в мировых ценах, а в России данная сумма равняется только 1,5 трлн рублей. Такой показатель является слишком маленькой денежной базой для развития аграрного сектора, перерабатывающей промышленности и увеличения сбора налогов, поэтому его необходимо повысить минимум до четырех триллионов рублей. Однако вполне очевидно, что малочисленное по сравнению с площадью население страны не сможет обеспечить сельскохозяйственной отрасли выручку в таком объеме ни через зерно, ни через мясо, ни через любые другие виды продукции. Поэтому экспортные поставки и сохранение курса рубля на приемлемом для сельхозпроизводителей уровне остаются основными условиями дальнейшего развития аграрного сектора.

Рис. 3. Параметры рынка и производства основных аграрных стран